Osobna odgovornost čelnika: zašto sustav unutarnjih kontrola i registar imovine nisu stvar izbora

U praksi se upravo ova dva područja često odgađaju do trenutka kada nastupi revizija ili kada se pojavi konkretan problem. Međutim, sustav unutarnjih kontrola i registar imovine nisu preporuka, nego zakonska obveza. Operativne poslove mogu obavljati službenici, pročelnici ili vanjski stručnjaci, ali zakonska odgovornost ostaje na čelniku.

poruka

1. Sustav unutarnjih kontrola nije formalnost

Sustav unutarnjih kontrola obuhvaća poslovne procese, podjelu odgovornosti, upravljanje rizicima, kontrolne aktivnosti, izvještavanje, praćenje i postupanje po utvrđenim nepravilnostima. Njegova svrha nije stvaranje dodatne administracije, nego zakonito, svrhovito i učinkovito upravljanje javnim sredstvima i poslovnim procesima. Zakonsko uporište nalazi se u Zakonu o sustavu unutarnjih kontrola u javnom sektoru te u Zakonu o fiskalnoj odgovornosti.

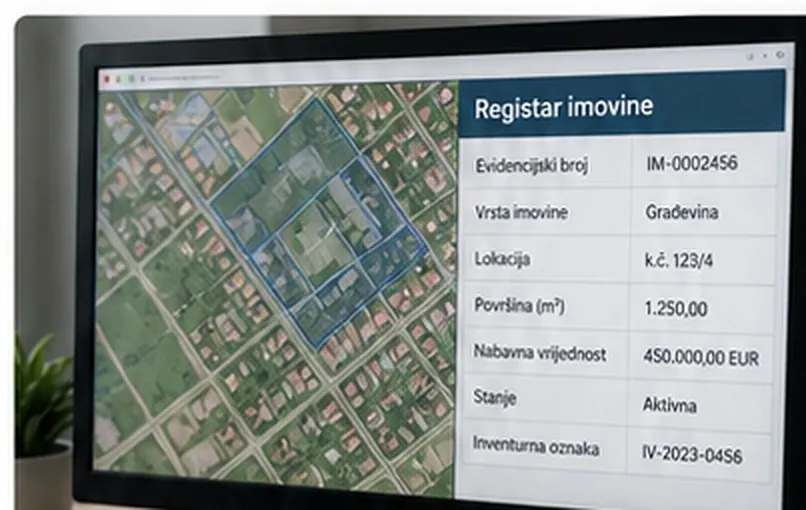

2. Registar imovine i obveza vođenja evidencija

Vođenje cjelovite i ažurne evidencije imovine nije pitanje izbora. Kada je institucija obveznik dostave i unosa podataka, ona mora voditi vlastitu evidenciju o pojavnim oblicima imovine, pratiti promjene te osigurati pravodobno ažuriranje podataka. To uključuje povezivanje evidencija s računovodstvenim stanjem, popisom imovine i stvarnim stanjem na terenu. Temelj za to daju Zakon o Središnjem registru državne imovine i Uredba o Središnjem registru državne imovine.

Ilustracija: povezivanje evidencije imovine, digitalnih zapisa i stvarnog stanja na terenu.

Ilustracija: povezivanje evidencije imovine, digitalnih zapisa i stvarnog stanja na terenu.

3. Osobna odgovornost čelnika

Najvažnija pravna činjenica glasi: prijenos ovlasti ne isključuje odgovornost čelnika. Čelnik odgovara za razvoj i funkcioniranje sustava unutarnjih kontrola, za zakonito i svrhovito korištenje sredstava te za organizaciju procesa koji osiguravaju točnost i ažurnost evidencija. U području fiskalne odgovornosti osobito je važno godišnje izvještavanje i davanje Izjave o fiskalnoj odgovornosti, koja se za prethodnu godinu u pravilu dostavlja do 31. ožujka.

4. Što revizija redovito provjerava

Državni ured za reviziju u praksi redovito provjerava upravo ova područja. Posebno se promatra postoji li uspostavljen sustav unutarnjih kontrola, jesu li odgovornosti jasno raspoređene, vode li se analitičke evidencije imovine uredno, jesu li podaci usklađeni s glavnom knjigom, postoje li inventurne oznake i može li se za svaku jedinicu imovine utvrditi njezina vrijednost i status. Kada ta područja nisu uređena, revizija vrlo često daje naloge i preporuke za otklanjanje nepravilnosti.

Ilustracija: revizijska i upravljačka provjera dokumentacije.

Ilustracija: revizijska i upravljačka provjera dokumentacije.

5. Zašto je važno reagirati na vrijeme

Ove obveze nisu nove. One su već godinama dio zakonskog okvira, a odgađanje najčešće samo povećava rizik za instituciju i za čelnika osobno. Pravodobno uređenje sustava unutarnjih kontrola i registra imovine smanjuje rizik od nepravilnosti, olakšava upravljanje i priprema instituciju za revizijske provjere i buduće razvojne odluke.

Zakonsko uporište

- Zakon o sustavu unutarnjih kontrola u javnom sektoru

- Zakon o fiskalnoj odgovornosti

- Zakon o Središnjem registru državne imovine

- Uredba o Središnjem registru državne imovine

Ovaj članak služi kao opća informacija i ne predstavlja individualno pravno mišljenje.

{kind=link}

Nema komentara