FMC u javnom sektoru: što čelnik mora znati o sustavu unutarnjih kontrola

FMC, odnosno financijsko upravljanje i kontrole, u javnom sektoru ne bi se smio promatrati kao skup obrazaca koji se jednom godišnje popune radi formalnog ispunjavanja obveze. Sustav unutarnjih kontrola je upravljački alat koji čelniku treba dati odgovor na jednostavno pitanje: upravlja li institucija ciljevima, procesima, rizicima i javnim sredstvima zakonito, namjenski, učinkovito i dokazivo?

Drugim riječima, dobar FMC sustav ne postoji zato da bi dokumentacija bila spremljena u registratoru, nego zato da čelnik, pročelnici i rukovoditelji mogu na vrijeme prepoznati slabosti, spriječiti nepravilnosti i dokazati da se poslovanje vodi pod kontrolom.

Uvodna poruka za čelnika: Sustav unutarnjih kontrola nije posao samo računovodstva ili financija. To je sustav upravljanja cijelom organizacijom: od planiranja ciljeva, preko poslovnih procesa i upravljanja rizicima, do praćenja provedbe mjera i davanja Izjave o fiskalnoj odgovornosti.

Što je sustav unutarnjih kontrola?

Sustav unutarnjih kontrola obuhvaća načela, metode i postupke kojima institucija upravlja poslovanjem, financijama, procesima i rizicima. Njegova svrha je osigurati da se poslovi obavljaju pravilno, etično, ekonomično, učinkovito i djelotvorno, da se poslovanje uskladi sa zakonima i drugim propisima, da se štite sredstva i da financijski i drugi izvještaji budu pouzdani.

Zato FMC treba promatrati kao stalni upravljački ciklus: čelnik postavlja ciljeve, rukovoditelji organiziraju procese, rizici se prepoznaju i procjenjuju, kontrole se ugrađuju u svakodnevni rad, a rezultati se prate i dokumentiraju.

Zašto je čelnik ključna osoba sustava?

Zašto je čelnik ključna osoba sustava?

Zašto je čelnik ključna osoba sustava?

Zašto je čelnik ključna osoba sustava?Čelnik je osoba koja u praksi mora osigurati da sustav unutarnjih kontrola postoji, da je razumljiv, da je primijenjen u svim relevantnim ustrojstvenim jedinicama i da se redovito provjerava. Financijska služba može koordinirati dio dokumentacije, ali ne može sama “nositi” sustav ako ciljevi, procesi, rizici i kontrole nisu prihvaćeni na razini rukovoditelja i odgovornih osoba.

Upravo zato je pogrešno FMC svesti na jedan pravilnik, jednu tablicu ili godišnje popunjavanje upitnika. Čelnik mora moći pokazati da je sustav povezan s planiranjem, proračunom ili financijskim planom, javnom nabavom, imovinom, ugovorima, naplatom prihoda, rashodima, kadrovskim postupcima, projektima i drugim ključnim procesima institucije.

Tko je obuhvaćen obvezom?

Sustav unutarnjih kontrola u javnom sektoru odnosi se na proračunske i izvanproračunske korisnike, jedinice lokalne i područne (regionalne) samouprave, ali i na trgovačka društva i druge pravne osobe koje su obveznici davanja Izjave o fiskalnoj odgovornosti kada za to postoji propisana osnova. To znači da FMC nije važan samo za ministarstva, općine, gradove i županije, nego i za ustanove, komunalna društva i druge pravne osobe povezane s javnim sektorom.

Što čelnik mora imati uređeno?

U praksi je najlakše provjeriti FMC kroz šest povezanih elemenata. Ako jedan od elemenata nedostaje, sustav postoji samo djelomično i teško ga je obraniti u reviziji ili nadzoru.

| Element sustava | Što mora biti dokazivo |

|---|---|

| 1. Knjiga ili mapa procesa | Popis i opis ključnih poslovnih procesa, odgovornih osoba, ulaza, izlaza, rokova i kontrolnih točaka. |

| 2. Registar rizika | Evidencija strateških i operativnih rizika povezanih s ciljevima i procesima, procjena vjerojatnosti i učinka, vlasnici rizika i mjere. |

| 3. Strategija ili metodologija upravljanja rizicima | Pravila kako se rizici utvrđuju, procjenjuju, prate i izvještavaju te tko je za što odgovoran. |

| 4. Kontrolne aktivnosti | Kontrole ugrađene u procese: odobravanja, razdvajanje dužnosti, provjere, usklađenja evidencija, nadzor i dokumentiranje. |

| 5. Plan otklanjanja slabosti | Mjere, nositelji, rokovi i dokazi provedbe za slabosti utvrđene samoprocjenom, unutarnjom/vanjskom revizijom ili drugim provjerama. |

| 6. Podloge za Izjavu o fiskalnoj odgovornosti | Upitnik, dokazi, preporuke revizije, izvješće o otklonjenim slabostima i druga dokumentacija na temelju koje čelnik daje Izjavu. |

Registar rizika nije formalnost

Registar rizika često je najslabija točka FMC sustava. Problem nastaje kada je izrađen kao općenita tablica koja se godinama ne mijenja, nije povezana s ciljevima i procesima, nema stvarne vlasnike rizika i ne pokazuje koje se mjere provode. Takav registar ne pomaže čelniku u upravljanju, niti uvjerljivo dokazuje da institucija sustavno upravlja rizicima.

Dobar registar rizika mora dati odgovor na nekoliko praktičnih pitanja: koji cilj je ugrožen, u kojem procesu rizik nastaje, tko je vlasnik rizika, kolika je vjerojatnost i učinak, koje kontrole već postoje, koje dodatne mjere treba provesti i do kada se provjerava njihova provedba.

Praktično pravilo: Ako se registar rizika ne koristi pri donošenju odluka, pripremi plana rada, praćenju provedbe projekata ili davanju Izjave o fiskalnoj odgovornosti, tada on nije upravljački alat nego formalni dokument. Takav pristup treba mijenjati.

Knjiga procesa povezuje posao i odgovornost

Knjiga procesa ili mapa procesa omogućava da se jasno vidi kako institucija stvarno radi. Bez procesa se rizici teško procjenjuju, a kontrole se teško dokazuju. Primjerice, rizik u javnoj nabavi, upravljanju imovinom, naplati prihoda ili obradi računa ne može se kvalitetno procijeniti ako nije jasno tko pokreće postupak, tko odobrava, tko provjerava, koji su rokovi, gdje nastaju dokumenti i gdje se čuva dokaz kontrole.

Izjava o fiskalnoj odgovornosti traži dokaze

Izjava o fiskalnoj odgovornosti godišnji je čin upravljačke odgovornosti. Čelnik njome potvrđuje da su sredstva korištena zakonito, namjenski i svrhovito te da sustav unutarnjih kontrola funkcionira učinkovito i djelotvorno u okviru utvrđenih sredstava. Upravo zato Izjava ne smije biti samo administrativni obrazac, nego rezultat samoprocjene, pregleda dokaza, postupanja po preporukama revizije i praćenja slabosti iz ranijih razdoblja.

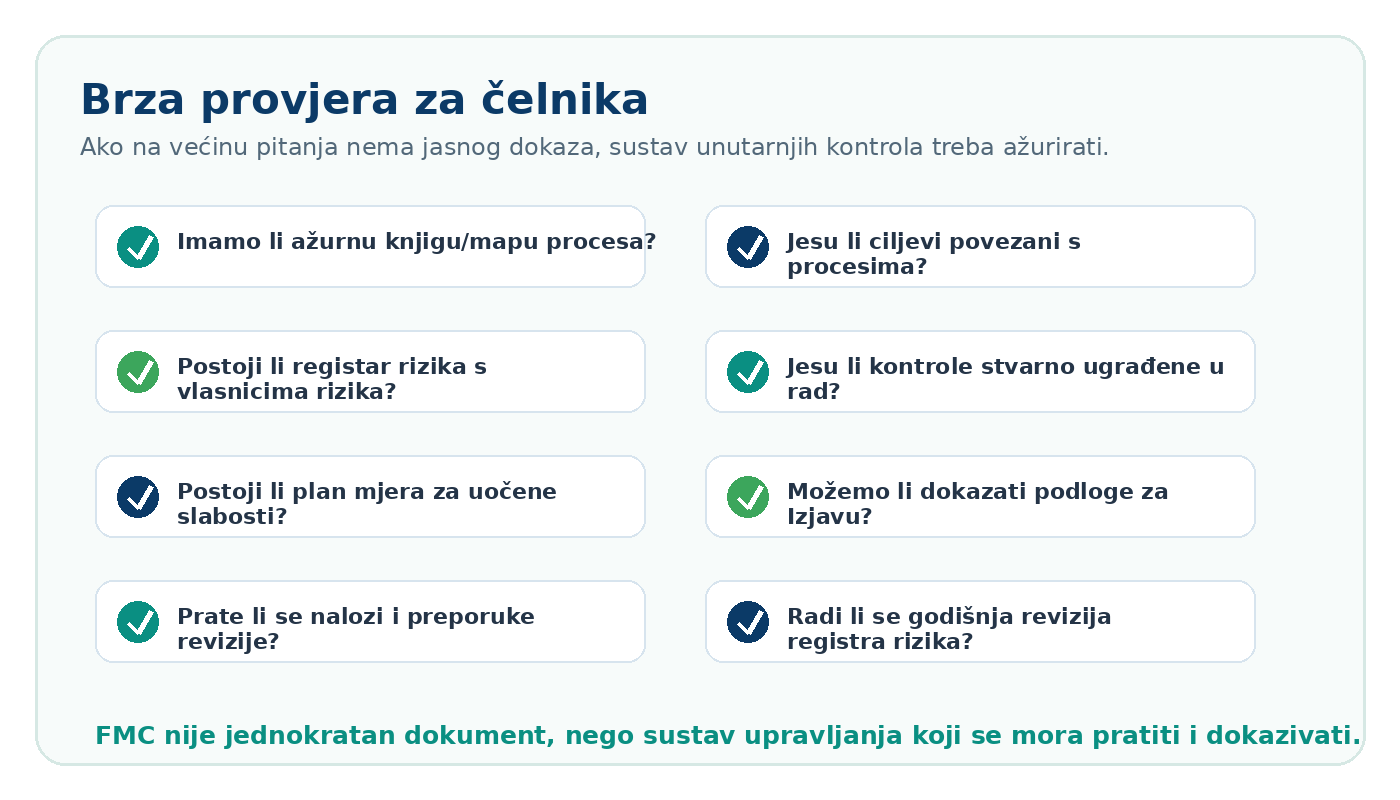

Što državna revizija i nadzori u praksi gledaju?

Revizija u pravilu ne promatra samo postoji li dokument pod nazivom “registar rizika” ili “knjiga procesa”. Bitno je može li institucija dokazati da su dokumenti ažurni, međusobno povezani i primijenjeni u radu. Zato je važno da dokumentacija ne bude izolirana, nego da čini logičnu cjelinu.

- Jesu li ciljevi, procesi i rizici međusobno povezani?

- Postoje li dokazive kontrole u ključnim procesima, osobito kod prihoda, rashoda, nabave, ugovora, imovine i projekata?

- Je li registar rizika ažuriran i jesu li mjere provedene u rokovima?

- Postoji li plan otklanjanja slabosti i izvješće o provedenim mjerama?

- Jesu li preporuke Državnog ureda za reviziju ili druge revizije provedene ili obrazložene?

- Postoje li dokazi na temelju kojih je čelnik mogao dati Izjavu o fiskalnoj odgovornosti?

Najčešće slabosti u općinama, gradovima, ustanovama i društvima

Najčešće slabosti u općinama, gradovima, ustanovama i društvima

Najčešće slabosti u općinama, gradovima, ustanovama i društvima

Najčešće slabosti u općinama, gradovima, ustanovama i društvima- Registar rizika nije ažuriran, nije povezan s procesima ili nema imenovane vlasnike rizika.

- Knjiga procesa ne postoji ili opisuje samo dio poslovanja, najčešće financije, dok ostali procesi ostaju neobrađeni.

- Kontrole postoje u praksi, ali nisu opisane, nisu dokumentirane ili nije jasno tko ih provodi.

- Planovi mjera ne sadrže jasne nositelje, rokove i dokaze provedbe.

- Preporuke revizije se prate neformalno, bez jedinstvene evidencije i sustava odgovornosti.

- Izjava o fiskalnoj odgovornosti se daje bez potpune provjere podloga i povezanosti s registrom rizika.

Kako čelnik može brzo procijeniti stanje sustava?

Za početnu procjenu nije nužna velika analiza. Dovoljno je provesti kratku provjeru po logici “postoji – primjenjuje se – dokazivo je”. Dokument koji postoji, ali se ne primjenjuje, ne smanjuje rizik. Postupak koji se primjenjuje, ali se ne može dokazati, također ne pruža dovoljnu zaštitu čelniku.

- Postoji: dokument, odluka, procedura, opis procesa ili registar su izrađeni i formalno usvojeni.

- Primjenjuje se: odgovorne osobe ih koriste u stvarnom radu, a ne samo prilikom popunjavanja godišnjih obrazaca.

- Dokazivo je: postoje zapisi, izvještaji, zapisnici, odluke, kontrole i trag postupanja koji pokazuju da je sustav aktivan.

Kratki test: Ako čelnik na zahtjev revizije ne može u kratkom roku pokazati gdje su ciljevi, gdje su procesi, gdje su rizici, koje su kontrole i što je poduzeto po slabostima, sustav unutarnjih kontrola treba obnoviti i povezati u cjelinu.

Preporučeni pristup uspostavi ili godišnjoj reviziji FMC sustava

- Analiza postojećeg stanja: pregled dokumentacije, procesa, registra rizika, nalaza revizije, Izjave i pratećih dokaza.

- Usklađenje procesa i rizika: ažuriranje knjige procesa, povezivanje s ciljevima i izrada ili revizija registra rizika.

- Definiranje kontrola i mjera: utvrđivanje kontrolnih aktivnosti, odgovornih osoba, rokova i dokaza provedbe.

- Praćenje i izvještavanje: priprema plana mjera, izvješća o provedbi i podloga za Izjavu o fiskalnoj odgovornosti.

Kako SEVOI KONZORCIJ može pomoći?

SEVOI KONZORCIJ razvija i provodi praktična rješenja za FMC u javnom sektoru: analizu postojećeg sustava, izradu i reviziju registra rizika, knjigu procesa, strategiju upravljanja rizicima, povezivanje dokumentacije s Izjavom o fiskalnoj odgovornosti te pripremu čelnika i rukovoditelja za stvarnu primjenu sustava.

Cilj nije proizvesti dokumentaciju koja će se jednom godišnje otvoriti radi formalnosti, nego uspostaviti sustav koji čelniku daje bolju kontrolu nad poslovanjem, jasniju odgovornost rukovoditelja i sigurnije podloge za reviziju, nadzor i fiskalnu odgovornost.

Želite provjeriti je li vaš FMC sustav stvarno funkcionalan?

Zatražite inicijalnu analizu registra rizika, knjige procesa i dokumentacije za Izjavu o fiskalnoj odgovornosti.

{kind=link}

Nema komentara